Pourquoi l'embarquement numérique est-il impératif pour les banques aujourd'hui ?

De plus en plus d'institutions optent pour l'onboarding numérique, car le processus d'onboarding traditionnel consomme beaucoup de temps, d'énergie et de ressources.

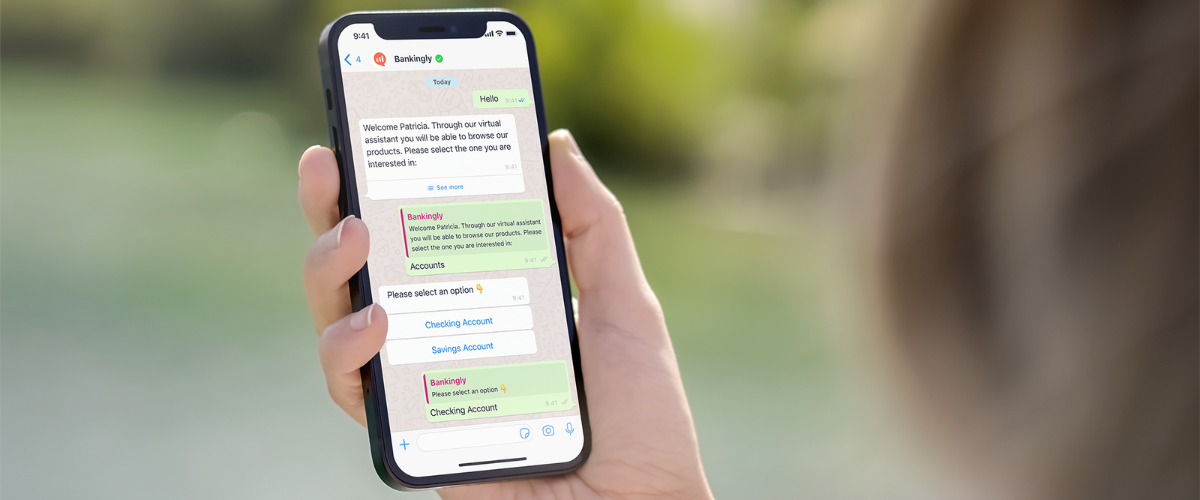

L’embarquement numérique est le processus qui permet aux clients d'ouvrir des comptes bancaires, d'accéder à de nouveaux produits financiers, tels que des prêts, des hypothèques, des cartes et des services, et d'en faire la demande en ligne ou sur mobile - du début à la fin. Il s'agit de proposer un parcours client entièrement numérisé, de la première interaction à l'activation du compte.

Dans un modèle traditionnel, non connecté, cela peut être difficile et prendre du temps, nécessitant une documentation et des vérifications approfondies dans tous les services, qui peuvent durer des jours. D'autant plus s'il s'agit d'institutions financières locales de petite ou moyenne taille. En conséquence, les banques supportent des coûts considérables. Cependant, des solutions comme celles de Bankingly peuvent aider les banques, les coopératives, les IMF, les prêteurs et les compagnies d'assurance à réduire les coûts d'intégration et à améliorer l'acquisition de clients.

En outre, les coûts d'acquisition des clients peuvent s'élever à des centaines de dollars par client, ce qui comprend le marketing, l'avant-vente, la génération de prospects, les efforts administratifs, l'assistance, la vérification, la fidélisation, le désabonnement et la perte de clientèle, c'est-à-dire les clients qui n'utilisent pas un produit ou qui le quittent.

Juniper Research estime que 26 % des services d'accueil numérique dans le secteur bancaire utiliseront des systèmes d'IA d'ici 2026, contre seulement 8 % en 2022.

Voyons comment l'intégration numérique peut faire une énorme différence.

1. Confort et rapidité

Le numérique améliore considérablement la commodité et la rapidité par rapport aux méthodes traditionnelles. Par exemple, grâce à l'intégration numérique, les clients peuvent ouvrir un compte bancaire en quelques minutes, depuis leur domicile, n'importe où et n'importe quand, sans avoir à se déplacer dans une agence. Par conséquent, les clients trouvent cela beaucoup plus pratique et sans tracas.

2. Économies

Ce système permet d'économiser du temps et de l'argent des deux côtés. Les banques gagnent du temps sur la saisie manuelle des données, les documents physiques et les envois postaux, et les clients n'ont pas à remplir, signer, scanner, envoyer des documents et attendre de longs cycles d'approbation. Les banques peuvent vérifier l'identité des clients grâce à des contrôles numériques de connaissance du client (« KYC »). La vérification d'identité de Bankingly accélère l'intégration et réduit les coûts opérationnels en temps réel.

Les clients peuvent télécharger leur pièce d'identité, leur localisation ou la prouver avec un selfie, une vidéo en direct, une empreinte digitale, etc. pour compléter le processus. L'intégration de la plateforme numérique avec des outils de vérification automatisés qui utilisent l'IA peut réduire les coûts de main-d'œuvre manuelle. Ils permettent également aux banques et à leurs clients de gagner du temps et de l'argent en réduisant le besoin de travail manuel. Cela peut conduire à des économies au fil du temps.

« Il est estimé que l'acquisition d'un client hors ligne ou d'un client de détail traditionnel dans un monde physique et cloisonné coûte en moyenne $280. Le passage à l'intégration numérique peut réduire ce coût à $120 et, les années suivantes, à $19 pour les clients supplémentaires ; pour les services bancaires aux entreprises, il peut être réduit de $4,000 à $1,200 ». - Association des banquiers américains.

3. Sécurité, conformité et aspects juridiques

Chaque nouveau client doit faire l'objet d'un contrôle préalable, ce qui peut impliquer des procédures juridiques et de conformité rigoureuses qui nécessitent du temps, des ressources et de l'argent. Hyperion Consult estime qu'une seule vérification KYC peut coûter entre 13 et 130 dollars et coûte à une banque moyenne des millions de dollars par an. En outre, les autorités obligent les banques et les institutions financières à se conformer aux exigences légales et réglementaires, telles que la connaissance du client (KYC), la lutte contre le blanchiment d'argent (AML) et la lutte contre le financement du terrorisme (CTF). L'intégration numérique permet aux banques de capturer et de stocker les données des clients en toute sécurité et de se conformer aux réglementations en matière de protection des données.

L'utilisation de fonctionnalités secondaires telles que la vérification biométrique, le traitement des pièces d'identité légales, la capture de photos/OCR, la preuve de vie, la validation de photos, les contrôles anti-blanchiment d'argent, la validation de listes internationales et l'option de listes personnalisées en quelques secondes par Bankingly.

4. L'automatisation

L'automatisation des contrôles eKYC (Know Your Customer), CTF (AML - Anti-money laundering) et d'autres processus de vérification permet d'économiser des heures innombrables, d'accroître l'efficacité et de réduire les coûts associés au travail manuel. En outre, l'intégration de cette technologie aux plateformes d'accueil numérique peut entraîner des économies considérables, en éliminant les erreurs de saisie de données et en améliorant la conformité.

5. Mettre en place une plateforme de libre-service

Proposer des options de libre-service aux clients est un moyen efficace de réduire les coûts et de leur donner plus de contrôle et de flexibilité. Elles permettent aux clients d'ouvrir des comptes, de mettre à jour leurs informations personnelles et d'effectuer des tâches de routine sans interagir avec le personnel, sur des téléphones portables et des ordinateurs, lorsqu'ils sont en déplacement. Lorsque les clients peuvent effectuer ces transactions eux-mêmes, la charge de travail des employés s'en trouve réduite.

6. Simplifier le processus

La simplification peut aider les banques à réduire les délais et les coûts. En réduisant la documentation, les banques peuvent rationaliser le processus et réduire les temps d'attente. En outre, elle peut améliorer l'expérience du client et accroître sa satisfaction. Les banques doivent évaluer leur processus et identifier les domaines où la documentation est abondante, les duplications et les inefficacités afin de rationaliser le processus.

7. Exploiter l'analyse des données

Les banques peuvent utiliser les analyses de données fournies par l'intégration numérique pour suivre le parcours du client et identifier les domaines où le taux d'abandon est élevé afin d'apporter des changements et des améliorations.

L'accueil numérique est l'avenir du secteur bancaire. Les banques peuvent gagner un avantage concurrentiel en offrant à leurs clients des expériences pratiques, rapides et personnalisées. Avec l'évolution du marché, il est essentiel de rester compétitif, d'améliorer la fidélisation des clients et d'augmenter la part de marché.

Les banques qui investissent dans ces stratégies deviendront les leaders du marché et connaîtront un succès à long terme. Avez-vous commencé à offrir à vos clients un service d'accueil numérique ? Si ce n'est pas le cas, contactez Bankingly dès aujourd'hui et nous pourrons faire de ce projet une réalité.

au début