Comment l’inclusion financière pourrait-elle être renforcée dans les zones non urbaines ?

Dans le secteur bancaire non urbain, les limites sont nombreuses. La banque numérique apparaît comme la solution transformatrice, renforçant l'inclusion financière dans ces domaines.

Actuellement, l'inclusion financière demeure un enjeu mondial, en particulier dans les zones non urbaines où la banque traditionnelle a du mal à s'imposer. L'exploitation des canaux bancaires digitaux à l'échelle mondiale offre une solution prometteuse pour résoudre cette problématique.

À l'échelle mondiale, 1,4 milliard d'adultes n'ont pas de compte en banque, les femmes, les personnes défavorisées, moins éduquées et les populations rurales étant confrontées à des obstacles plus importants. En particulier, en 2022, l'Amérique latine accuse un retard dans l'adoption de solutions technologiques, avec 70% de la population sans compte ou sous-bancarisée, et 58% des transactions au point de vente préférant toujours l'argent liquide comme mode de paiement privilégié.

Pourquoi une si grande proportion de la population n'a-t-elle pas accès aux services bancaires?

La grande proportion de la population non bancarisée à l'échelle mondiale, surtout dans les zones non urbaines, découle de divers défis entravant l'inclusion financière. Les facteurs contribuant à cette problématique comprennent :

- Coûts élevés : Les services bancaires traditionnels sont souvent accompagnés de frais élevés, les rendant prohibitifs pour de nombreuses personnes, en particulier celles aux ressources financières limitées.

- Exigences de solde minimum : Maintenir un solde minimum sur les comptes bancaires constitue une barrière pour les personnes aux revenus irréguliers ou faibles, les dissuadant de s'engager avec les systèmes bancaires formels.

- Éloignement physique des banques : Dans les zones non urbaines, la distance géographique par rapport aux succursales bancaires pose un obstacle significatif, en particulier pour les travailleurs journaliers qui risquent de perdre des revenus en se rendant dans des banques éloignées.

- Barrières éducatives : Les populations avec des niveaux d'éducation et de revenus plus faibles font face à des défis distincts, tels qu'un manque de sensibilisation aux services financiers, un accès limité à la technologie et une dépendance aux transactions en espèces.

La banque digitale, incarnée par des plateformes telles que Bankingly, peut combler ce fossé. En adoptant des canaux digitaux, les banques rurales peuvent étendre leurs services aux zones non urbaines, répondant aux besoins spécifiques de ces communautés.

Comment les banques non urbaines peuvent-elles exploiter les plateformes de banque digitale ?

Les banques non urbaines peuvent améliorer stratégiquement leurs opérations en tirant parti des plateformes de banque digitale, offrant une panoplie d'avantages tant pour l'institution que pour ses clients.

Modèle Logiciel en tant que Service :

L'adoption d'un modèle Logiciel en tant que Service (SaaS) permet aux banques non urbaines de profiter de solutions digitales de pointe sans supporter le fardeau de coûts d'infrastructure étendus. Cette approche rentable facilite l'intégration transparente des services de banque digitale.

Banque n'importe où, n'importe quand :

Offrir des services via des plates-formes digitales garantit que les clients dans les zones non urbaines ont accès aux installations bancaires à tout moment, n'importe où. Cette flexibilité abolit les barrières géographiques, offrant une commodité et un accès sans précédent aux services financiers.

Onboarding plus rapide des clients :

Les plates-formes de banque digitale rationalisent les processus d'intégration des clients, réduisant le temps nécessaire aux individus dans les zones non urbaines pour accéder aux services bancaires. Un onboarding simplifié et efficace améliore l'expérience globale du client et encourage une adoption plus large.

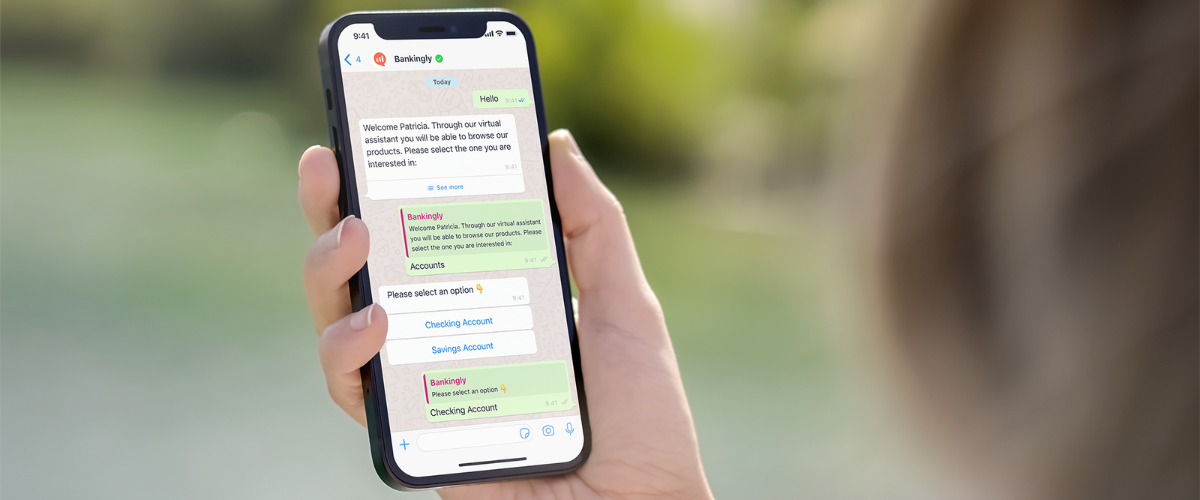

Banque conversationnelle :

L'intégration de fonctionnalités de banque conversationnelle assure une accessibilité 24/7. Cette approche permet aux individus dans des environnements non urbains de naviguer et d'utiliser facilement les services de banque digitale directement dans leurs plates-formes de messagerie préférées.

lors que les banques non urbaines s'engagent dans ce voyage transformateur, l'intégration transparente de ces stratégies est non seulement réalisable mais grandement facilitée grâce à la gamme complète de solutions de banque digitale proposée par Bankingly.

Comment atteindre l'inclusion financière grâce à la banque digitale ?

L'intégration de solutions de banque digitale offre une approche transformative pour surmonter les défis de l'inclusion financière. En adoptant la technologie, les institutions financières peuvent :

- Acquisition accrue de clients : Tirer parti des canaux digitaux permet aux institutions financières d'étendre leur clientèle,atteignant efficacement les individus des zones éloignées et rurales.

- Opportunités de vente croisée : La base de clients élargie offre des opportunités de vente croisée de produits et services financiers diversifiés supplémentaires. Cela ajoute de la valeur pour les clients et améliore également les flux de revenus pour l'institution.

- Efficacité opérationnelle accrue : Les canaux digitaux rationalisent les processus et améliorent l'efficacité opérationnelle, réduisant les coûts associés aux succursales physiques.

Conclusion

L'avenir de la banque digitale suscite un grand enthousiasme pour l'accessibilité financière et l'inclusion. Avec la possibilité d'ouvrir des comptes d'épargne, de créer des dépôts à terme, d'obtenir un accès au crédit et d'effectuer de nombreuses autres transactions, lle confort et la facilité d'utilisation des services bancaires ont considérablement augmenté.

La banque digitale est cruciale pour que les banques rurales remportent la course technologique d'aujourd'hui. C'est là que Bankingly peut aider les banques non urbaines à rejoindre l'autoroute digitale. Les institutions financières dans les zones non urbaines ont l'opportunité de gagner un avantage concurrentiel en adoptant des plates-formes de banque digitale. Cette transition représente une avancée logique vers une amélioration de l'inclusion financière, bénéficiant à la fois aux institutions financières et à la communauté dans son ensemble.

Contactez-nous pour voir comment nous pouvons aider votre institution financière dans son processus de transformation numérique !

au début